Die Consumer Healthcare Industrie befindet sich in einem stetigen Wandel, angetrieben von technologischen Fortschritten und sich verändernden Verbrauchergewohnheiten. In den letzten Jahren hat sich ein bemerkenswerter Trend abgezeichnet: der Channel-Shift von Offline zu Online. Dieser Wandel beeinflusst die Art und Weise, wie Arzneimittel und Consumer Healthcare Produkte verkauft und konsumiert werden. In diesem Artikel werfen wir einen genaueren Blick auf den Trend von Offline zu Online im Bereich Consumer Healthcare, die Hintergründe des Kanalwechsels und klären die Frage, ob es für Verbraucher*innen wirklich nur das eine oder das andere gibt.

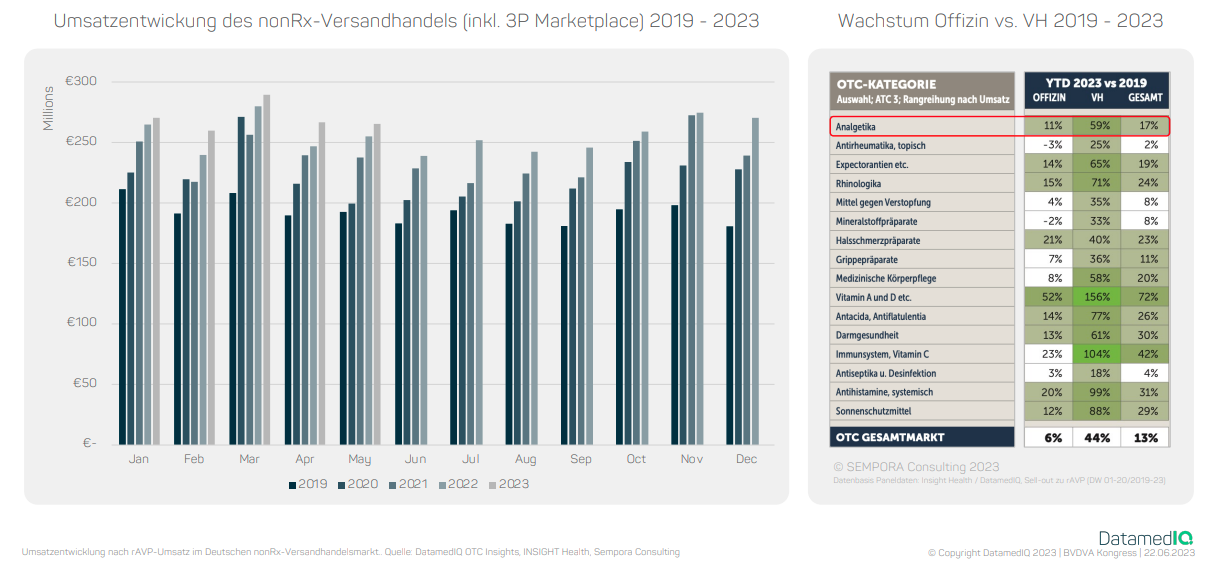

Im Vor-Corona Vergleich (also 2019 versus 2023) wird eine Verschiebung der Nachfrage in Richtung eCommerce deutlich. Trotz starker Verwerfungen in der Zeit um 2020 und 2021, zeigt sich der Markt weiterhin sehr stark.

Im diesem Diagramm sehen Sie die Umsatzentwicklung des nonRx-Versandhandels für die Jahre 2019 bis 2023. Die Säulendiagramme links im Bild zeigen einen deutlichen Wachstumstrend im Pharmaversandhandel im Laufe der Jahre.

Rechts im Bild sind die Wachstumsraten 2019 zu 2023 im Bereich Offizin (linke Spalte) und im Versandhandel (Spalte in der Mitte) zu sehen. Das Ergebnis ist deutlich: Die Offizin ist insgesamt mit 6% moderat gewachsen, während der Versandhandel einen Zuwachs von 44% erfahren hat. Hier zeigt sich der Kanalshift mehr als deutlich.

An für sich ist dieser branchenübergreifende Trend in Richtung Online nichts neues, doch die Corona-Pandemie hat diese Entwicklung noch einmal deutlich verstärkt.

Woran liegt das? Einer der Gründe ist offensichtlich: Wir werden alle deutlich digitaler und das Online-Shopping wird immer mehr zur Normalität. Aber es gibt noch weitere, wichtige Gründe:

Die Verfügbarkeit im Markt

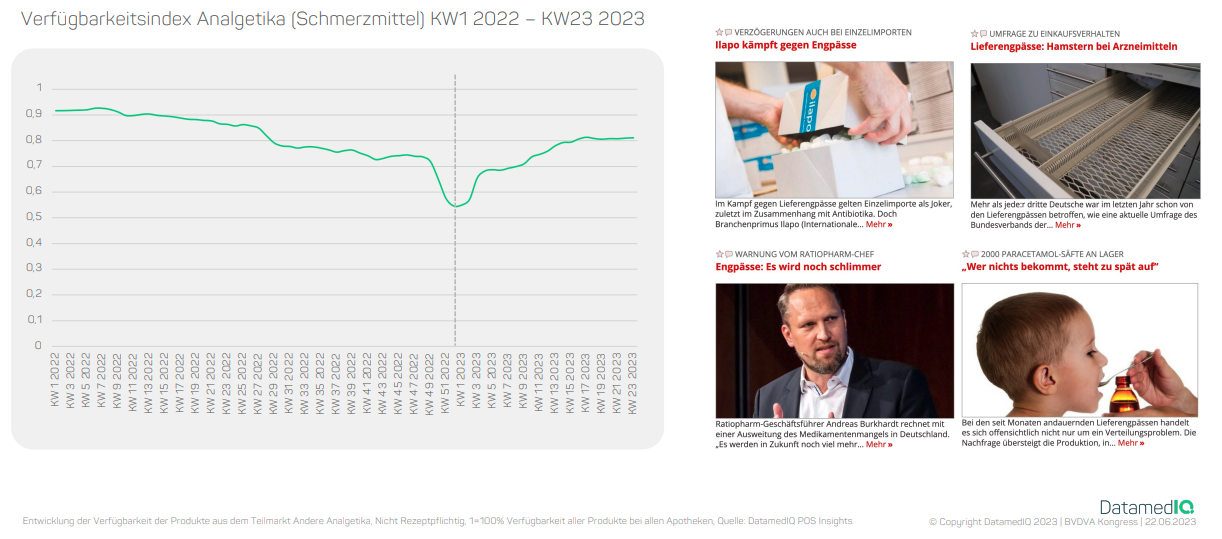

Verfügbarkeitsprobleme waren das Thema im Healthcare Markt 2022.

Gemeinsam mit den Fachleuten für Marktforschung von Appinio haben wir im Kontext unseres dritten Healthcare Reports erneut das Verhalten der deutschen Bevölkerung in Bezug auf die Nutzung digitaler Gesundheitsangebote untersucht. Die Studie ergab, dass etwa ein Drittel der befragten Konsument*innen bereits Erfahrungen mit Out-of-Stock-Situationen gemacht hat.

Lieferengpässe begünstigten im Jahr 2022 die Präferenz zum eCommerce aufgrund der teilweise höheren bundesweiten Distribution. Doch dazu mehr nach einem Blick auf das folgende Diagramm:

Die Darstellung zeigt den Verfügbarkeitsindex (Daten geplottet aus unseren POS Insights) der Analgetika (Schmerzmittel) von der KW1 2022 bis zur KW23 2023. Der Index zeigt an, bei wie viel Prozent die Verfügbarkeit lag. 100% bedeuten, dass ein Produkt in allen Apotheken verfügbar ist. Auffallend in der Entwicklung ist der Niedrigpunkt im Dezember 2022 bzw. rund um den Jahreswechsel 2022 / 2023. Die Verfügbarkeit der Analgetika lag dort bei ca. 50%. Mit anderen Worten: Schmerzhemmende Produkte waren nur etwa in der Hälfte aller Apotheken erhältlich.

Doch was macht diese Knappheit mit den Konsument*innen? In der Regel kaufen Verbraucher*innen andere Marken, wenn ein Produkt ihrer Wahl nicht verfügbar ist. Und wenn auch das nicht auf Vorrat ist? Spätestens dann suchen sie eine andere Apotheke auf. Dort sind sie wiederum nicht erfolgreich, also ziehen sie weiter. Letztendlich suchen sie online nach dem benötigten Produkt und werden über eine Suchmaschine in einer Online-Apotheke fündig. Die Lieferfähigkeit der Online-Apotheken begünstigt folglich den Kanalwechsel von Offline zu Online.

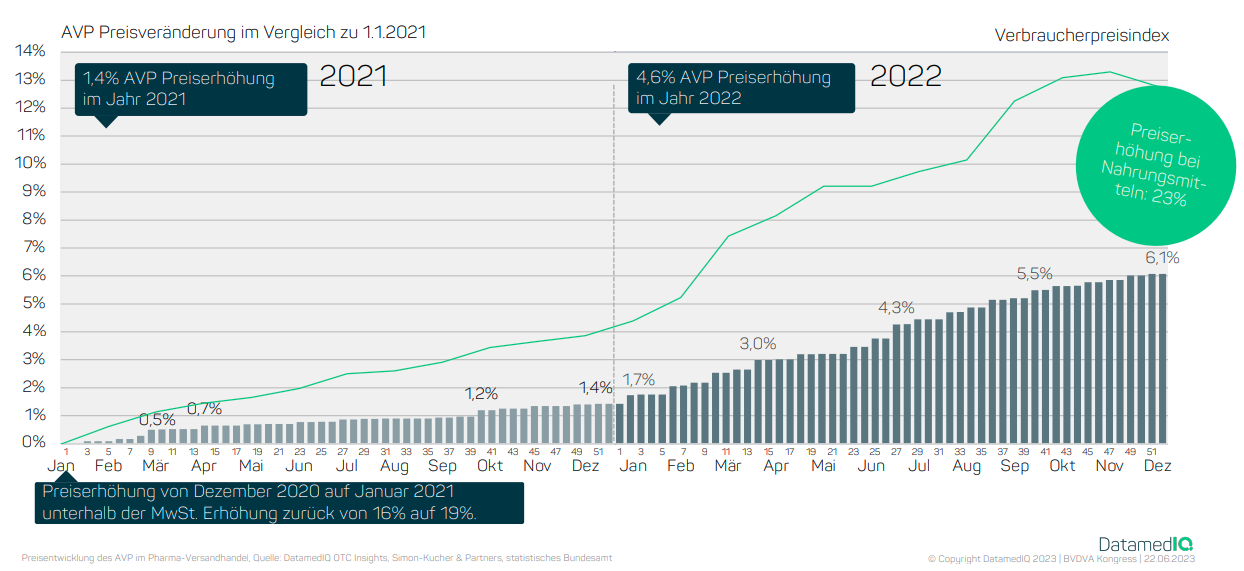

Auch die Preise für Medikamente und medizinische Produkte bestimmen, in welchem Channel diese gekauft werden. Spannende Einblicke gibt diese Preisanalyse gemeinsam mit unserem Partner Simon-Kucher. Das unten stehende Diagramm zeigt die Entwicklung der Listenpreise im Versandhandel 2021 vs. 2022.

Im Jahr 2021 zeigt sich eine moderate AVP-Preiserhöhung von 1,4%. Im Folgejahr 2022 liegt die AVP-Preiserhöhung bereits bei 4,6%. Wir halten fest: Die Preise werden angehoben und die Inflation schlägt auch im Pharma-Versandhandel zu, fällt aber im Jahr 2022 noch moderat aus.

Erstaunlich ist aber, dass der OTC-Markt mit seinen Preiserhöhungen unter der Inflation (diese erreichte im Oktober 2022 in Deutschland einen Höchststand von 10,4%) und deutlich unter den Preiserhöhungen anderer Bereiche liegt. Zum Vergleich - die Inflationsrate der Lebensmittelbranche lag im gleichen Zeitraum bei 23%.

Wenn Preise steigen, wird das Geld im Geldbeutel knapper. Kaufen Verbraucher*innen deshalb weniger? Werfen wir dazu einen Blick auf das Konsumverhalten 2021 und 2022.

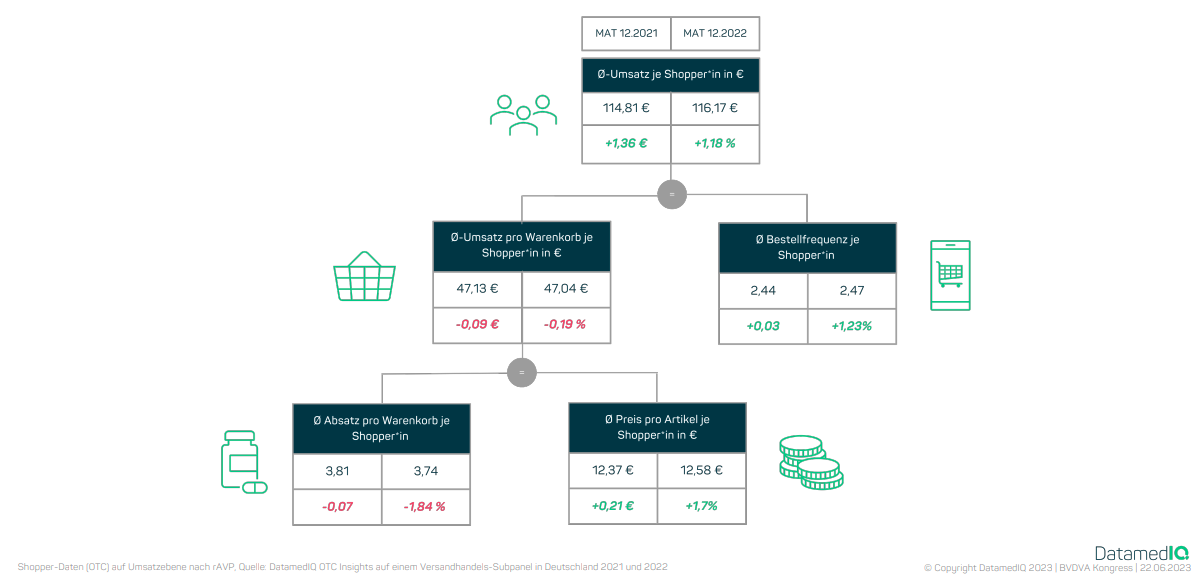

Überraschenderweise ist im Jahr 2022 sogar ein Umsatzplus pro Shopper*in zu beobachten.

Wie kann das sein? Die OTC-Shopper-Daten zeigen, dass steigende Durchschnittspreise und die Erhöhung der Bestellfrequenz dahinter stecken. Der Ø-Preis pro Artikel je Käufer*in stiegt 2022 um +1,7%. Die Ø-Bestellfrequenz je Shopper*in nahm um +1,23% zu.

Wir beobachten, dass Verpackungsgrößen deutlich sinken. Das kann an einer Sortimentverschiebung liegen (wir betrachten hier den Gesamtmarkt). Entsprechend steigt die Häufigkeit, in der Bestellungen getätigt werden und "Nachschub" gekauft wird.

In den letzten Jahrzehnten hat der Online-Vertriebskanal in Bereich Consumer Healthcare erheblich an Bedeutung gewonnen. Online-Apotheken, E-Commerce-Plattformen und digitale Gesundheitsdienste haben es den Verbraucher*innen ermöglicht, Arzneimittel und Gesundheitsprodukte bequem von zu Hause aus zu bestellen. Dieser Trend wurde durch die zunehmende Digitalisierung der Gesellschaft und die steigende Akzeptanz des Online-Shoppings begünstigt.

Auch aus Unternehmenssicht wird der Online-Kanal immer wichtiger. Digitales Marketing ist auch im Healthcare Bereich eingezogen und etabliert sich mit der wachsenden Akzeptanz auch Verbrauchersicht zunehmend.

Deutschland ist aktuell “Spitzenreiter bei Online-Arzneikäufen”, wie eine kürzlich durchgeführte Studie durch Statista bestätigt. Mit den Online-Medikamentenkäufen belegt Deutschland im europäischen Vergleich den ersten Platz. So geben stolze 39% der Befragten die Versandapotheke als Bezugsquelle für ihre Arzneimittel an (Mehrfachauswahl war möglich).

Wie unser Healthcare Report eindrucksvoll zeigt, bietet der Online-Kanal den Verbraucher*innen eine breite Palette von Vorteilen, darunter die Bequemlichkeit, Medikamente und Gesundheitsprodukte online zu bestellen, was den Verbraucher*innen den Weg zur Apotheke und lange Wartezeiten erspart. Diskretion und Privatsphäre sind weitere wichtige Faktoren. Viele Menschen bevorzugen es, sensible Gesundheitsprodukte ohne persönlichen Kontakt zu erwerben. Online-Plattformen bieten detaillierte Produktinformationen und ermöglichen es zudem, leichter fundierte Entscheidungen zu treffen.

Die Preisgebung sowie die Verfügbarkeit (und dass diese online schlichtweg einfacher überprüft werden kann) verstärken zudem, wie oben bereits erläutert, den Shift vom Offline- zum Online-Kanal.

Wenn wir über einen zunehmenden Wechsel von Offline zu Online sprechen, bedeutet das nicht, dass der digitale Kanal die Vor-Ort-Apotheke konsequent ersetzt oder ablöst. Wir beobachten vielmehr eine zunehmende Akzeptanz der Digitalisierung. Wie die Statista-Umfrage ergibt, kaufen 80% der Befragten immer noch regelmäßig in der Offizin ein. Jedoch steigt der Anteil derer, die zusätzlich (oder sogar stattdessen) Healthcare Produkte in der Online-Apotheke bestellen, zunehmend an.

Genau das spiegelt sich auch in unserer Befragung der Verbraucher*innen wider: Die Akzeptanz für den Online-Kauf von OTC- und Rx-Arzneimitteln steigt weiter an. Der Anteil der Befragten, die „Eher ja", „Ja" oder „Ja, habe ich schonmal gemacht" in Bezug auf rezeptfreie Medikamente antworten, steigt im Vergleich zur Dezember 2021 Umfrage um 1,4 Prozentpunkte und im Vergleich zur allerersten Umfragewelle sogar um 3,6 Prozentpunkte. In Bezug auf rezeptpflichtige Angebote steigt der Anteil von 67,9% (Dezember 2021) auf 72,9 (September 2022) innerhalb eines Jahres.

Wir sind gespannt, wie sich der Markt in Zukunft weiter entwickelt (Stichwort E-Rezept) und welches Fazit wir am Ende 2023 ziehen können.