Der Versandhandel im Bereich Consumer Healthcare (kurz: CHC) hat sich in den letzten Jahren vom Randthema zum Wachstumstreiber entwickelt. Im zweiten Quartal 2025 zeigt sich: Der Markt wächst weiter – aber differenzierter, gezielter und mit neuen Dynamiken. Der folgende Rückblick basiert auf einer umfassenden Analyse unseres DatamedIQ Solutions Teams – mit echten Transaktionsdaten und tiefgreifenden Shopper-Insights.

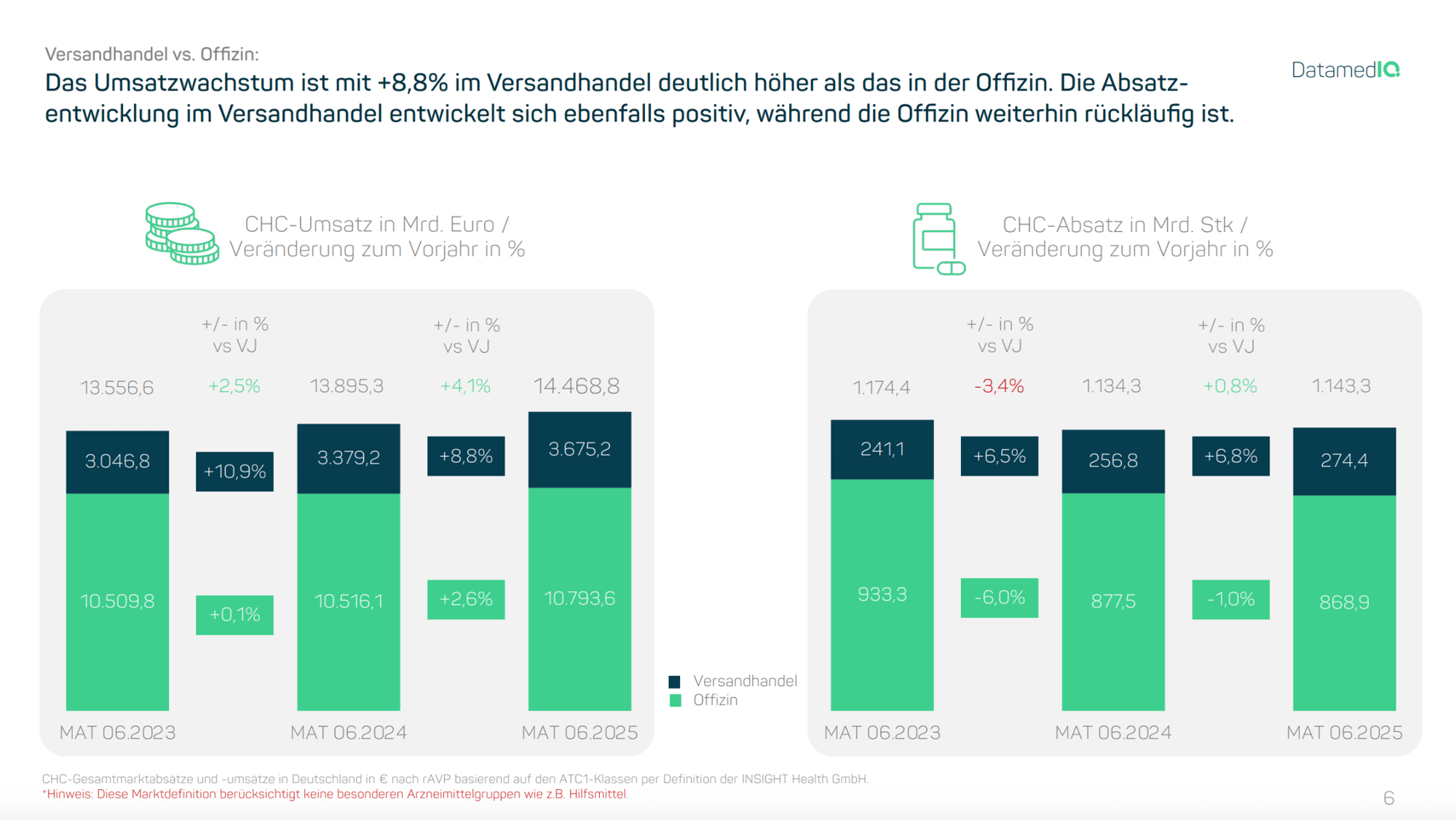

Der Markt bleibt im Q2 weiter robust. Der Gesamt-CHC-Markt (also Offizin und Online) wächst um +4,1% im Vergleich zum Vorjahr. Besonders stark ist weiterhin der Versandhandel, der im MAT 06.2025 um +8,8% zulegt. Die Offizin kommt dagegen nur auf ein Plus von 2,6%. Hier der Blick auf das Umsatz- und Absatzwachstum:

Bemerkenswert ist: Während das Wachstum im Onlinekanal früher stark von Preisanstiegen getrieben wurde, ist nun ein klarer Wechsel sichtbar. Die Zuwächse werden mehr und mehr durch realen Absatz generiert – also durch mehr verkaufte Einheiten, nicht nur durch höhere Preise. Das spricht für eine zunehmende Relevanz des Kanals und eine stabile, organische Nachfrage.

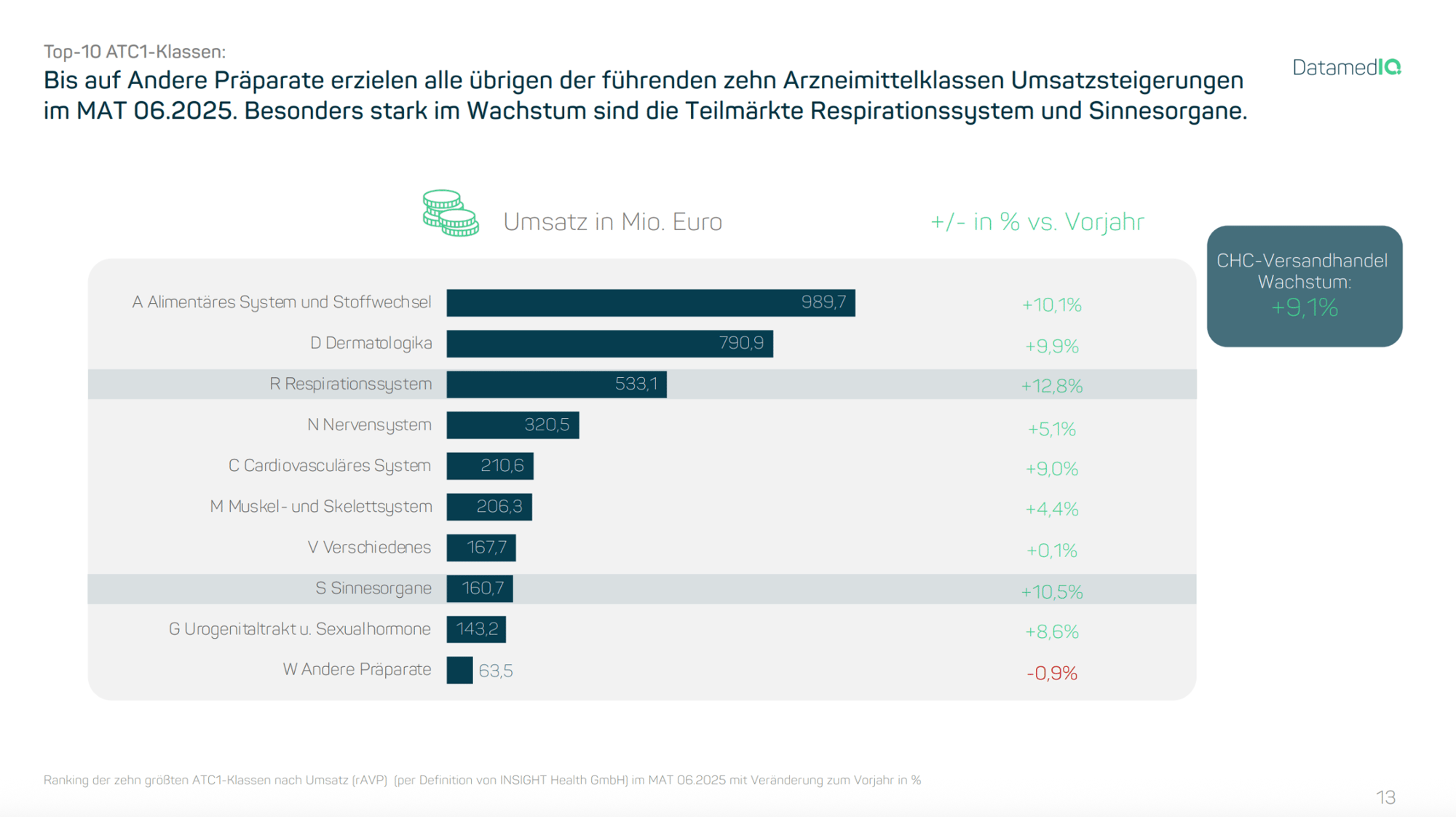

Nicht alle Kategorien entwickeln sich gleich. Einige Teilmärkte treiben das Onlinewachstum besonders stark an:

-

Respiratorische Produkte (z. B. gegen Erkältung, Allergien): nach wie vor Top-Wachstumsbereich mit +12,8% Umsatzwachstum.

-

Der Teilmarkt rund um Sinnesorgane ist ebenso stark im Wachstum. Der Markt umfasst vor allem Augen- (Ophthalmologika) und Ohrenpräparate (Otologika), wird jedoch fast vollständig vom stark wachsenden Augensegment getragen.

Dagegen stagnieren oder schrumpfen manche Segmente marginal – etwa weniger bedeutende „sonstige Präparate“. Insgesamt aber bleibt das Marktbild klar: Gesundheit wird im Versandhandel zunehmend ganzheitlich gedacht – von der klassischen Selbstmedikation bis hin zu Beauty & Wellbeing.

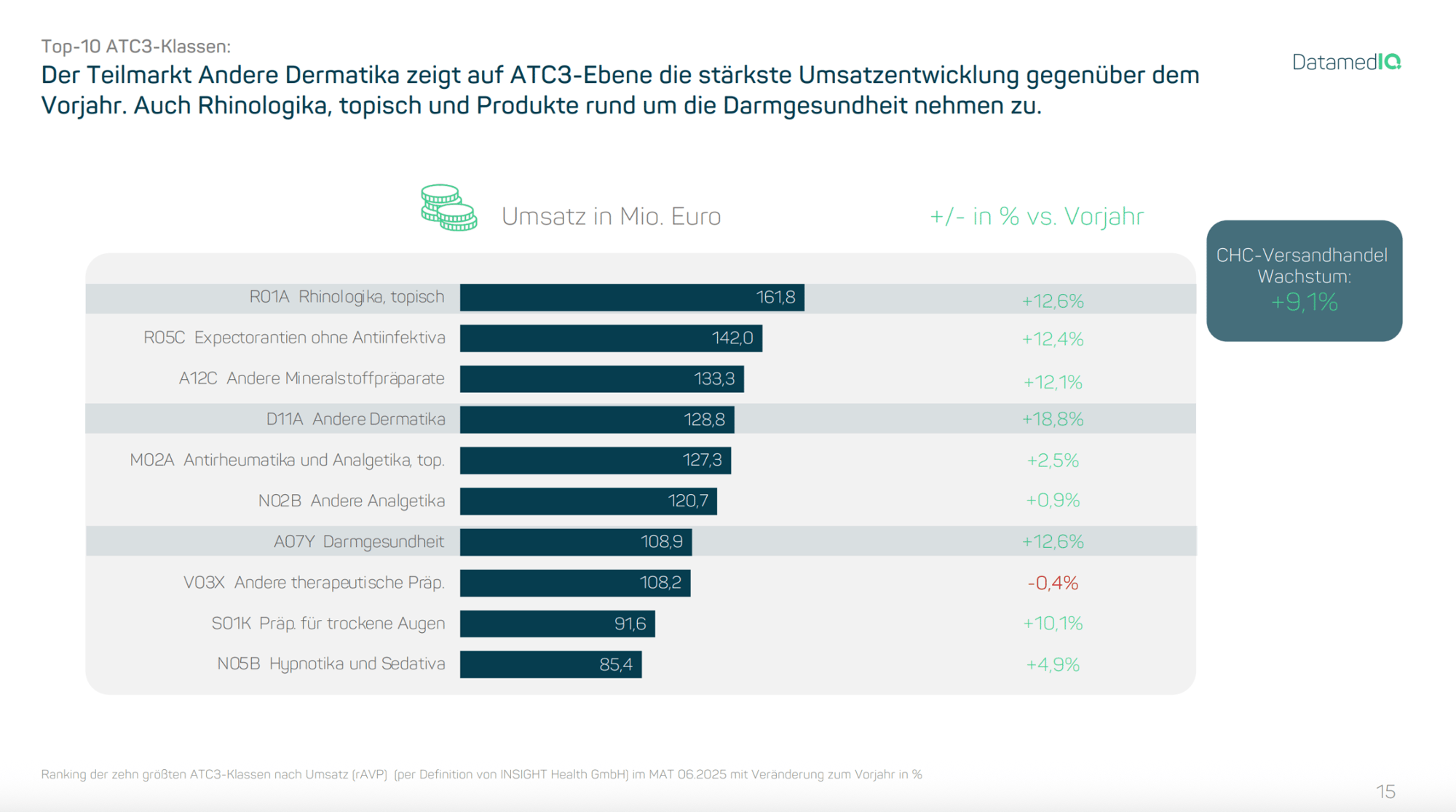

Hier noch der Blick auf die ATC-3 Klassen:

-

Der Teilmarkt "Andere Dermatika" zeigt mit +18,8% die stärkste Umsatzentwicklung gegenüber dem Vorjahr. Dieser Bereich wird vom boomenden Haarausfallsegment dominiert, während kleinere Kategorien wie Narben- und Warzenmittel deutlich geringeren Anteil haben.

-

Der Teilmarkt Darmgesundheit (z. B. Probiotika) erlebt aktuell eine hohe Dynamik durch gewisse Self-Care-Trends.

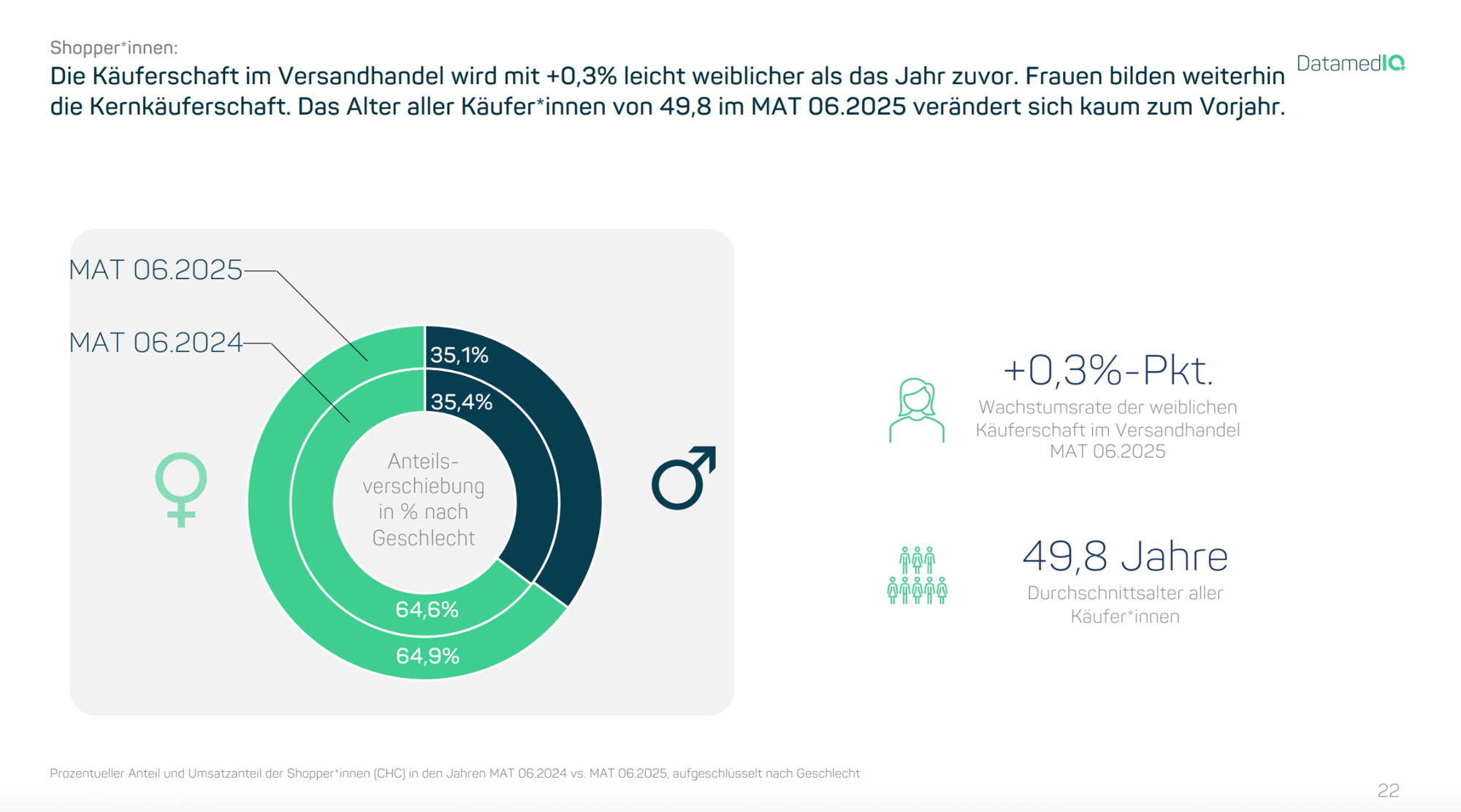

Die Käuferschaft im Apothekenversandhandel wird weiterhin von Frauen dominiert – und dieser Trend verstärkt sich leicht: Im Vergleich zum Vorjahr ist der Anteil weiblicher Käuferinnen um +0,3 Prozentpunkte gestiegen. Frauen bilden damit nach wie vor die stabile Kernkäufergruppe. Das durchschnittliche Alter aller Online-Shoppenden liegt aktuell bei 49,8 Jahren und hat sich im Vergleich zum Vorjahr kaum verändert.

Die größte Käufergruppe stellt das Alterssegment der 30- bis 59-Jährigen dar. In nahezu allen Altersgruppen liegt der Anteil weiblicher Shopperinnen über dem der männlichen – besonders deutlich in den mittleren Altersgruppen (30–59 Jahre). Dieses Verhältnis zeigt sich auch in den Umsatzanteilen nahezu identisch.

Wenn man sich anschaut, wie viel Umsatz die einzelnen Altersgruppen im Verhältnis zu ihrer Größe beitragen, fällt auf: Bei den jüngeren Menschen (18–39 Jahre) gibt es große Unterschiede zwischen Frauen und Männern. Erst ab der Altersgruppe 60–69 Jahre entwickeln sich die Beiträge bei beiden Geschlechtern positiv. Allgemein lässt sich sagen: Je älter die Menschen, desto höher ihr Umsatzanteil im Vergleich zur Gruppengröße.

Das stellt klare Anforderungen an Markenkommunikation und Sortiment – und eröffnet gleichzeitig große Chancen für Hersteller, die diese Zielgruppen gezielt ansprechen.

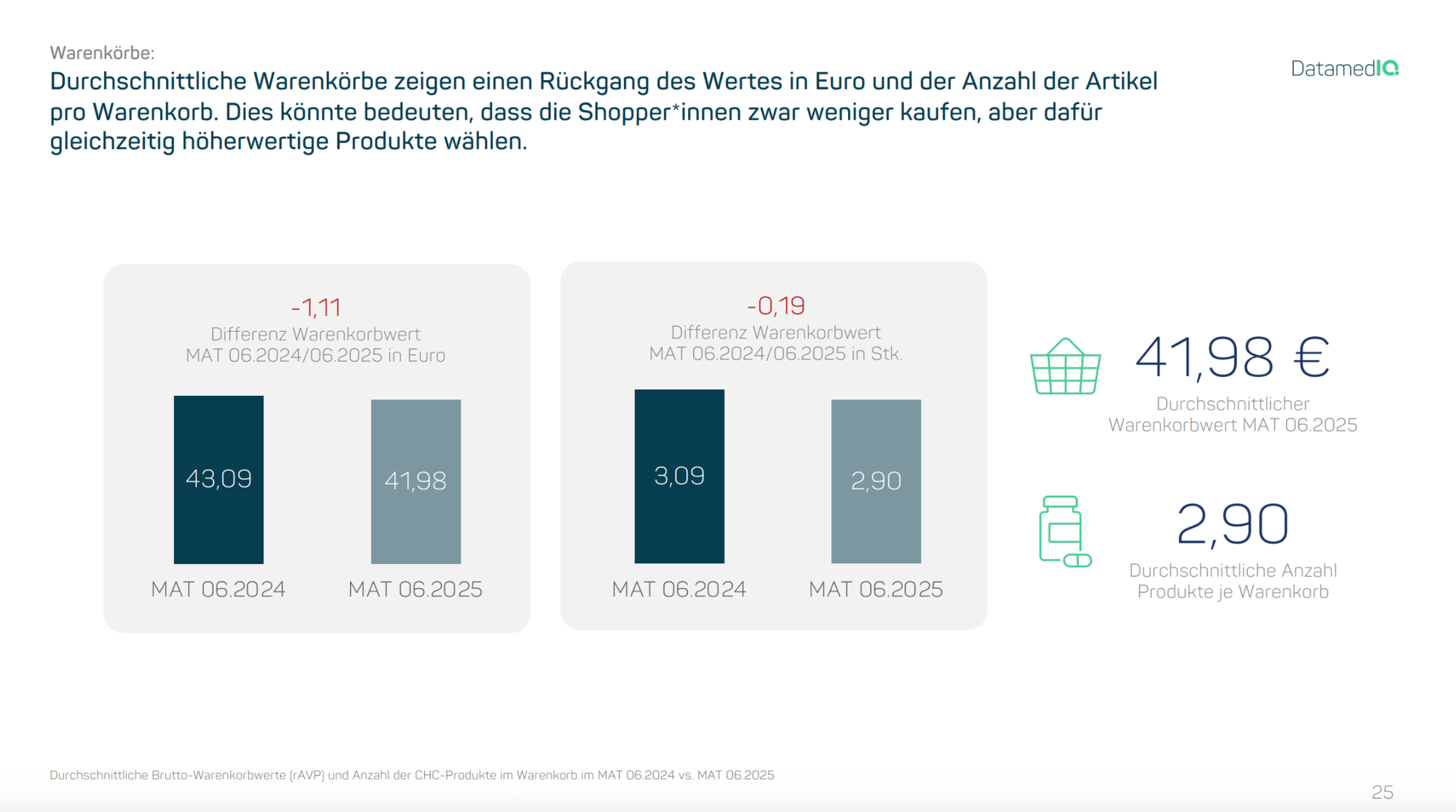

Trotz steigender Shopper-Zahl (+6,2%) und höherer Bestellfrequenz (+5,1%) werden die einzelnen Bestellungen im Versandhandel kleiner. Der durchschnittliche Warenkorbwert liegt im MAT 06.2025 bei 41,98€, was einem Rückgang von –1,11€ bzw. –2,6% gegenüber dem Vorjahr entspricht. Auch die durchschnittliche Anzahl an Artikeln pro Warenkorb ist von 3,09 auf 2,90 gesunken (–5,9 %).

Was dabei auffällt: Der Preis pro Artikel ist um +3,5% gestiegen, auf nun 14,46 €. Das legt nahe, dass Shopper*innen gezielter einkaufen – mit weniger Artikeln pro Bestellung, aber einem bewussteren Griff zu höherwertigen Produkten oder größeren Packungen.

Die steigende Kauffrequenz pro Person (von 2,23 auf 2,34 Bestellungen im Jahr) deutet zusätzlich auf ein verändertes Einkaufsverhalten hin: Weniger Mengen pro Bestellung – dafür häufiger, selektiver und wertorientierter.

Ein möglicher Grund: Mehr Preissensibilität, verbunden mit der Logik von Versandkosten oder Mindestbestellwerten. Wer online bestellt, plant bewusster – und trifft rationalere Entscheidungen. Der Apothekenversand ist eben kein klassischer Impulskanal mehr, sondern ein strategischer Point of Purchase.

Der Wettbewerb im E-Pharmacy-Kanal wird härter und konzentrierter. Die zehn größten Hersteller vereinen inzwischen rund ein Drittel des gesamten Versandumsatzes auf sich. Besonders auffällig:

-

Bayer durchbricht die 200-Millionen-Euro-Marke im Onlinegeschäft (+24%)

-

Ebenso stark im Wachstum: Beiersdorf mit +13,7%

Unter den Herstellermarken sind Eucerin, Omni-Biotic und Doppelherz die wachstumsstärksten Brands.

Diese Entwicklung zeigt: Starke Hersteller bzw. Marken setzen sich durch – vor allem, wenn sie gezielt auf datenbasiertes Marketing, gute Online-Verfügbarkeit und klar definierte Zielgruppen setzen.

Die Analysen, auf denen dieser Recap basiert, wurden vom DatamedIQ Solutions Team durchgeführt – unserem spezialisierten Bereich für maßgeschneiderte Datenanalysen im digitalen CHC-Handel.

Mit einem einzigartigen Datenpanel bieten wir Unternehmen im CHC-Umfeld die Möglichkeit, fundierte Entscheidungen auf Basis echter Marktrealität zu treffen.

Unsere Solutions umfassen unter anderem:

-

Shopper Insights: Zielgruppenprofile, Wiederkaufverhalten, Abwanderungstendenzen

-

Brand Performance: Marktanteile, Positionierung, Umsatztreiber

-

Kampagnentracking & ROI-Analyse

-

Warenkorbanalysen & Kategorieentwicklungen

-

Individuelle Sonderauswertungen, z. B. Markenwechsler, Kaufzeiten, regionale Performance

Sie möchten wissen, wie sich Ihre Marke im Vergleich zum Markt entwickelt, wo Ihre stärksten Käufersegmente liegen oder wie Sie Ihre Kampagnen datengestützt optimieren können? Dann lohnt sich ein Blick in unseren Solutions-Bereich.

Auch im zweiten Quartal 2025 zeigt sich der Online-Pharmamarkt in robuster Verfassung. Aber: Das Spiel verändert sich. Der Boom ist differenzierter geworden. Käufer*innen sind anspruchsvoller, Märkte stärker segmentiert, der Wettbewerb verschärft sich.

Wer heute erfolgreich im Versandhandel agieren will, braucht mehr als nur Reichweite. Brands brauchen Relevanz. Daten helfen, diese Relevanz zu erkennen und strategisch zu nutzen. Genau hier setzen wir mit DatamedIQ an: Wir liefern Ihnen die Insights, auf denen Sie Ihre nächsten Schritte aufbauen können – datenbasiert, marktnah, umsetzbar.

Fragen zum Q2 Recap oder Interesse an einer individuellen Auswertung? Melden Sie sich gerne – wir freuen uns auf den Austausch.