.png)

Das Jahr 2023 markiert einen bedeutenden Meilenstein in der Entwicklung des Consumer Healthcare Versandhandelsmarktes. DatamedIQ präsentiert stolz den großen Recap 2023 – eine umfassende Jahresanalyse, die nicht nur detaillierte Marktauswertungen bietet, sondern auch tiefgreifende Einblicke in aktuelle Trends im Bereich der nicht-rezeptpflichtigen Arzneimittel. Dieser Report ist eine unverzichtbare Ressource für alle, die den Markt besser verstehen und strategische Entscheidungen treffen möchten. Klingt spannend? Dann lassen Sie uns hier gemeinsam einige der Schlüsselerkenntnisse daraus betrachten und einen Blick auf ausgewählte Seiten des Reports werfen.

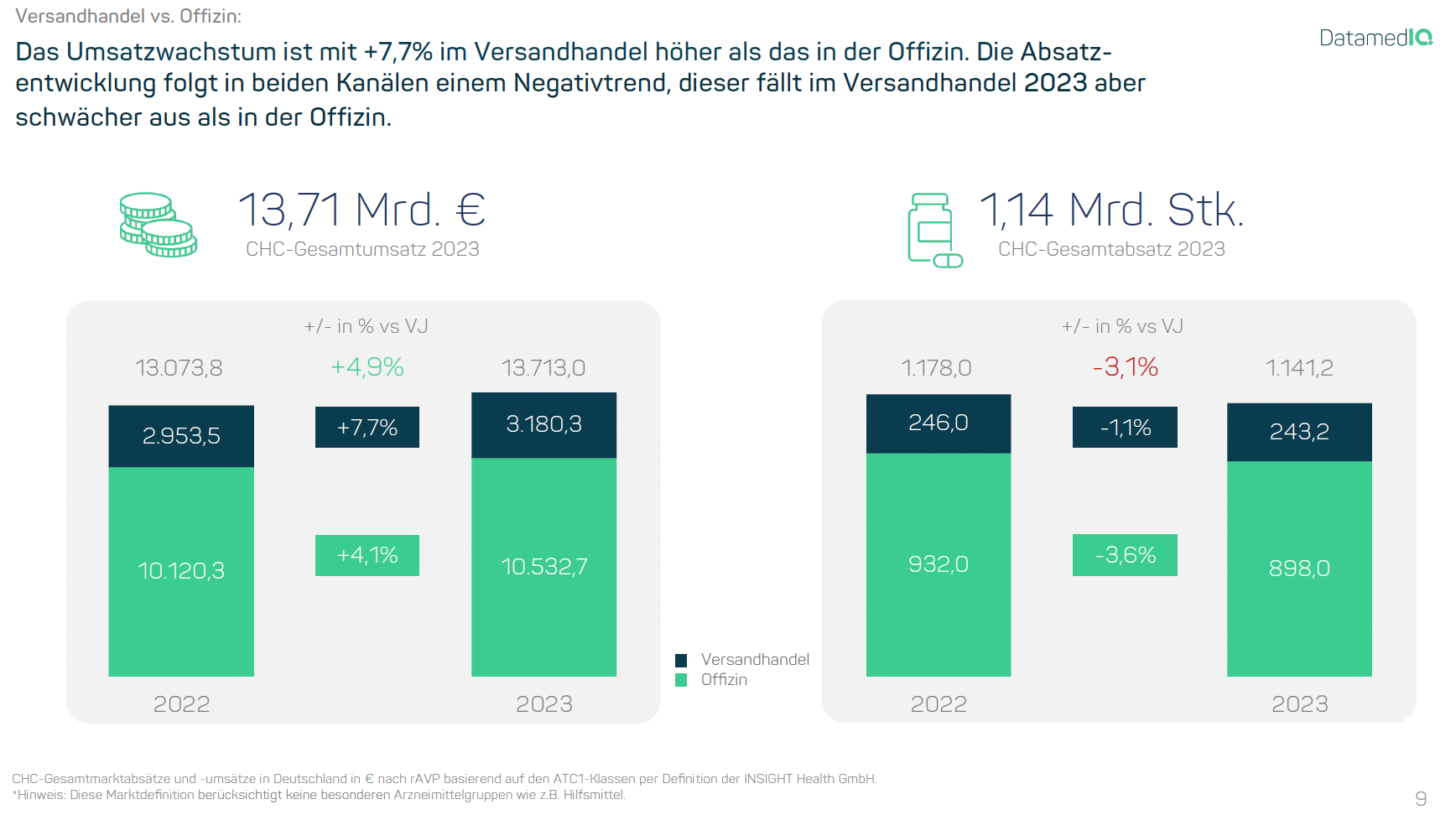

Im Jahr 2023 erlebte der Consumer-Healthcare-(CHC) Gesamtmarkt erneut eine positive Entwicklung. Mit einem Wachstum von 4,9% erreichte der Gesamtmarkt ein Umsatzvolumen von etwa 13,71 Milliarden Euro. Dieses Wachstum ist besonders bemerkenswert, betrachtet man die unterschiedlichen Dynamiken, die sich im Laufe des Jahres in verschiedenen Sektoren des Marktes abzeichneten.

Mit der anschließenden Auswertung der Entwicklung des Year-to-Date Wachstums im Versandhandel vs. Offizin offenbart der Recap ein auffälliges Muster: Während der ersten Jahreshälfte, begünstigt durch eine starke Erkältungssaison, wuchs der Umsatz der Offizin-Apotheken stärker als der des Versandhandels.

Interessanterweise kehrte sich dieser Trend gegen Ende des Jahres um. Der Versandhandel, der das Jahr über ein moderates Wachstum erlebte, verzeichnete in den letzten Monaten des Jahres einen spürbaren Aufschwung. Dieser Anstieg im Versandhandel war so deutlich, dass er das Wachstum der Offizin-Apotheken nicht nur einholte, sondern sogar übertraf. Eine solche Trendwende könnte auf verschiedene Faktoren zurückzuführen sein, wie beispielsweise eine Zunahme des Online-Kaufverhaltens oder saisonale Promotionaktionen, die typischerweise gegen Jahresende stattfinden.

Ein weiteres bemerkenswertes Ergebnis des Jahres 2023 war die leichte Steigerung des Marktanteils des Versandhandels im CHC-Sektor. Dieser Anstieg auf 23,6% ist ein Indikator dafür, dass der Versandhandel im Bereich der nicht-rezeptpflichtigen Arzneimittel zunehmend an Bedeutung gewinnt. Dieser Trend spiegelt eine Verschiebung im Käuferverhalten wider, bei der Verbraucher*innen immer mehr die Bequemlichkeit und Effizienz des Online-Shoppings schätzen, insbesondere in einem Markt, der traditionell von physischen Standorten dominiert wurde.

An dieser Stelle bietet der Recap einen tiefen Einblick in die Versandhandelslandschaft und zeigt die Anteile der drei größten Online-Apotheken am Gesamtumsatz. Die Analyse beleuchtet zudem die Besuchshäufigkeiten und Rabattniveaus der größten ePharmacies und stellt einen Mehrjahresvergleich im CHC-Versandhandel dar - mit spannenden Ergebnissen.

Im Jahr 2023 offenbarte die Analyse der Arzneimittelklassen auf ATC1-Ebene eine markante Verlagerung der Verkaufszahlen vom traditionellen Offizin-Handel hin zum Versandhandel. Diese Verschiebung war besonders ausgeprägt in spezifischen medizinischen Bereichen wie dem Cardiovasculären System, der Parasitologie, sowie dem Urogenitaltrakt und den Sexualhormonen. Diese Entwicklung zeigt eine zunehmende Tendenz der Konsument*innen, sich für den Online-Kauf von Arzneimitteln in diesen Kategorien zu entscheiden, was möglicherweise auf Faktoren wie Bequemlichkeit, Diskretion und Verfügbarkeit zurückzuführen ist.

Einen ähnlichen Trend konnten wir auch auf der detaillierteren ATC3-Ebene beobachten. Hier war insbesondere bei Präparaten gegen Erektionsstörungen eine deutliche Verschiebung in Richtung Versandhandel zu verzeichnen. Diese Produktkategorie erlebte einen signifikanten Anstieg um 10,1 Prozentpunkte im Vergleich zum Vorjahr. Dieser Trend könnte auf eine erhöhte Akzeptanz und das gestiegene Vertrauen in den Online-Kauf solcher Präparate hinweisen, sowie auf eine größere Bereitschaft der Verbraucher*innen, ihre Gesundheitsbedürfnisse digital zu managen.

Hersteller, Marken und Produkte im Versandhandel

Im Jahr 2023 bestätigte GSK / Haleon mit seiner Marke Voltaren seine führende Position auf dem Markt, indem es erneut den ersten Platz unter den umsatzstärksten Herstellermarken einnahm. Dies geschah trotz eines leichten Umsatzrückgangs von -3,6% im Vergleich zum Vorjahr. Der Recap listet an dieser Stelle jeweils die Zunahme bzw. den Rückgang für die Top-10-Marken, Unternehmen und Produkte auf und zeigt eindrucksvoll, welche Hersteller ihre Marktposition auch in einem herausfordernden Wirtschaftsumfeld behaupten konnte.

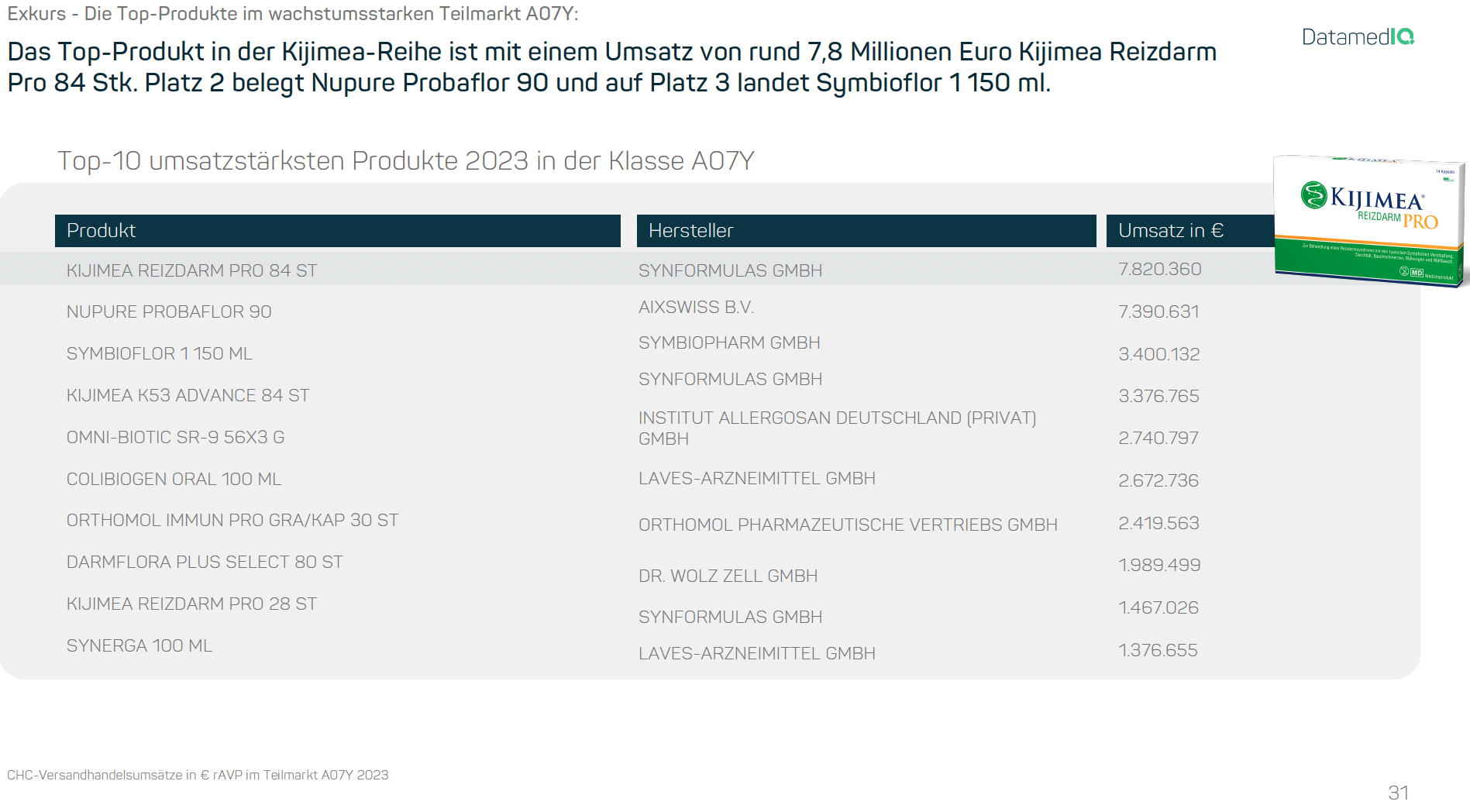

Ein spannender Exkurs: Im dynamischen Marktsegment der Darmgesundheit etablierte sich die Marke Kijimea der Synformulas GmbH als Marktführer, indem sie im Jahr 2023 einen beeindruckenden Jahresumsatz von rund 18 Millionen Euro erreichte. Das Spitzenprodukt dieser Reihe, Kijimea Reizdarm Pro 84 Stk., trug maßgeblich zu diesem Erfolg bei, mit einem Umsatz von etwa 7,8 Millionen Euro, und unterstreicht damit seine Stellung als führendes Produkt im Portfolio von Kijimea:

Im Jahr 2023 zeichnete sich MUCOS Pharma GmbH & Co. KG durch ihr Produkt Wobenzym aus, das mit einem Umsatz von rund 11 Millionen Euro an der Spitze der "Growth Champs" im DatamedIQ CHC-Ranking stand. Darüber hinaus wurden neue und innovative Produkte, die sich als die erfolgreichsten und innovativsten Neuzugänge im deutschen CHC-Versandhandel herausstellten.

Ein wichtiges Schwerpunktthema das Recaps bildet der Blick auf die Käuferschaft. Im Jahr 2023 verzeichnete der Versandhandel eine leichte Zunahme männlicher Kunden, obwohl Frauen weiterhin die Hauptzielgruppe blieben. Das Durchschnittsalter der Käuferinnen und Käufer stieg geringfügig an, wobei Frauen in fast allen Altersgruppen die Mehrheit bildeten.

Der Recap liefert zudem neuartige Einblicke in die Umsatzleistung nach Altersklassen (also wie effektiv die Shopper*innen im Vergleich zu ihrem Anteil an der Gesamtzahl der Shopper*innen Umsatz generiert haben) und analysierte bevorzugte Wochentage sowie Tageszeiten für Einkäufe in Online-Apotheken. Am Ende des Kapitels können sich Leser*innen ein klares Bild über die Käuferschaft und die Strukturen potenzieller Neukund*innen machen.

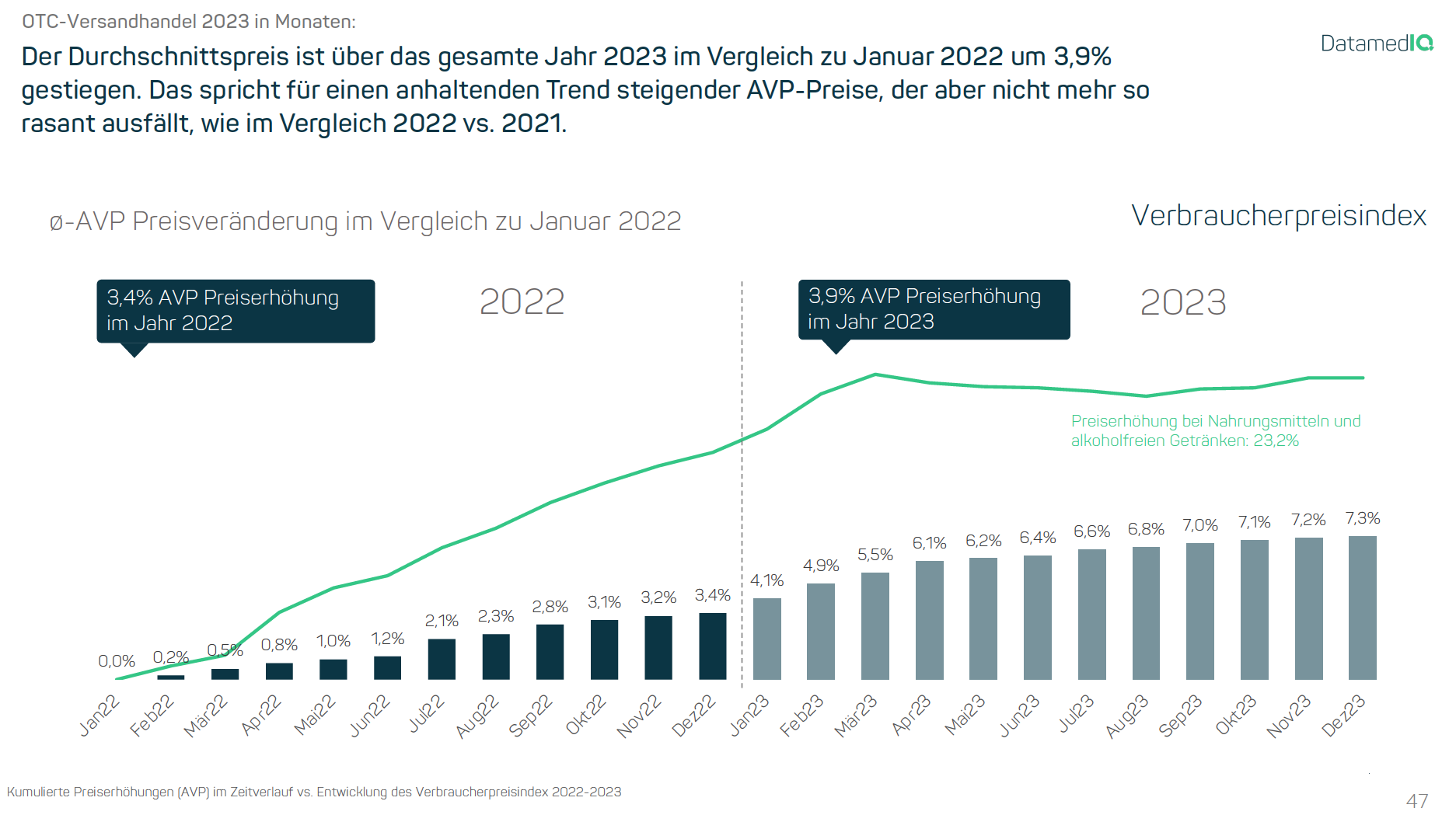

Im Jahr 2023 verzeichneten die Durchschnittspreise im Vergleich zum Januar 2022 einen Anstieg um 3,9%. Dieser Anstieg deutet auf einen anhaltenden Trend hin, bei dem die Apothekenverkaufspreise (AVP) kontinuierlich steigen. Während dieses Zeitraums erlebten alle Teilmärkte Preiserhöhungen. Die Analyse im Recap geht auch auf die Entwicklungen des rabattierten Apothekenverkaufspreises (rAVP) und des AVP ein, untersucht Rabatttrends sowie die verschiedenen Verpackungsgrößen - mit unerwarteten Entwicklungen.

Zum Schluss untersucht der Recap den durchschnittliche Warenkorbwert, die durchschnittliche Anzahl der Produkte pro Einkauf sowie wichtige Key Performance Indicators (KPIs) der Shopper*innen.

Das Jahr 2023 kennzeichnete eine signifikante Wende im Consumer Healthcare Versandhandel mit einem beeindruckenden Wachstum von 4,9% und einer deutlichen Verschiebung hin zum Online-Handel. Die steigenden Umsätze, besonders im Versandhandel, unterstreichen die wachsende Präferenz für digitales Einkaufsverhalten und die zunehmende Bedeutung von Online-Apotheken. Dieser Trend spiegelt die fortlaufende Evolution des Marktes wider, in der Bequemlichkeit und Effizienz des Online-Shoppings immer mehr in den Vordergrund treten.

Für 2024 zeichnen sich neue Trends ab, die große Chancen für Hersteller von Consumer Healthcare Produkten bieten, insbesondere durch das Aufkommen neuer Kundensegmente, die durch das E-Rezept generiert werden.

Für mehr Informationen und detaillierte Einblicke besuchen Sie bitte unsere Landingpage des großen Recap 2023.

Hinweis: Dieser Artikel dient ausschließlich Informationszwecken und basiert auf den Informationen aus dem DatamedIQ Recap 2023. Eine kostenlose Preview-Version der Analyse erhalten Sie hier.